{kind=link}

La herramienta divulgada por DataCrédito busca orientar a quienes están atrasados en sus pagos para que tomen decisiones más responsables y encuentren opciones acordes con su capacidad de pago.

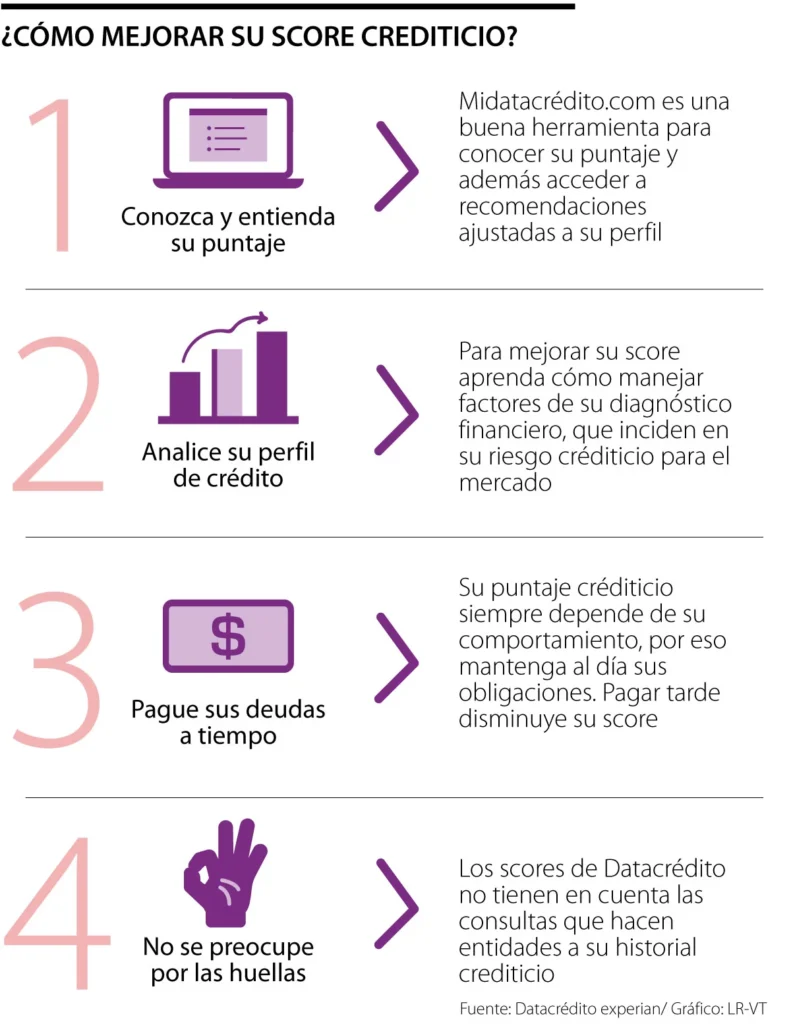

Tener deudas sin control no solo afecta el bolsillo mes a mes. También puede cerrar puertas a futuro en bancos, entidades financieras y comercios. Por eso, una de las principales recomendaciones hoy para los colombianos con obligaciones atrasadas es revisar con cuidado su situación crediticia antes de seguir acumulando compromisos.

En ese contexto, DataCrédito dio a conocer una herramienta de orientación pensada para personas endeudadas que necesitan reorganizar sus finanzas y entender mejor qué tipo de crédito sí podrían asumir sin empeorar su panorama económico.

Más que un alivio económico inmediato, se trata de una guía para ayudar a los usuarios a tomar decisiones más conscientes sobre préstamos, microcréditos y manejo del dinero.

Uno de los principales mensajes detrás de esta orientación es que no cualquier crédito sirve para salir de una dificultad financiera. Cuando una persona ya tiene atrasos o reportes, asumir nuevas obligaciones sin revisar tasas, plazos y capacidad de pago puede agravar el problema.

Qué recomienda DataCrédito para organizar deudas Colombia

Por eso, la recomendación es hacer un crédito responsable, es decir, analizar antes de firmar cuánto se va a pagar realmente, en cuánto tiempo y si la cuota encaja o no en los ingresos mensuales.

La intención de esta herramienta es que quienes tienen problemas de mora no tomen decisiones apresuradas, sino que entiendan qué opciones podrían ser útiles y cuáles podrían convertirse en una carga aún mayor.

Organizar deudas Colombia ayuda a mejorar el historial

Cuando una persona se atrasa de forma constante o paga después de la fecha límite, eso puede impactar su comportamiento financiero y complicar futuros trámites.

Entre las consecuencias más comunes están las dificultades para que aprueben nuevos créditos, tasas de interés más altas y alertas en centrales de riesgo. En escenarios más graves, el incumplimiento sostenido puede escalar a procesos de cobro y otras medidas.

Por eso, ordenar las finanzas no solo sirve para salir del problema actual, sino también para recuperar credibilidad ante el sistema financiero.

Para quienes quieren mejorar su situación, el punto de partida sigue siendo el mismo: conocer con claridad cuáles deudas tienen, cuánto deben y cómo está su historial.

A partir de ahí, lo más importante es empezar a normalizar pagos, ponerse al día en las cuotas vencidas y buscar quedar a paz y salvo con las obligaciones pendientes.

Ese proceso puede ayudar a mejorar el puntaje crediticio con el tiempo y abrir nuevamente la puerta a mejores condiciones de financiación.

Según la información compartida, cerca del 70 % de los colombianos ha tenido al menos un producto financiero, lo que equivale a más de 33 millones de personas.

Eso confirma que el crédito hace parte de la vida diaria de una gran parte del país, pero también demuestra la necesidad de entender mejor cómo usarlo sin poner en riesgo la estabilidad económica personal o familiar.

En ese sentido, la herramienta presentada funciona como un llamado a que las personas no esperen a estar en una situación más crítica para revisar sus finanzas y actuar a tiempo.